- OCR y MICR son tecnologías de lectura de caracteres con principios físicos distintos: óptico frente a magnético.

- OCR es versátil y multipropósito para digitalizar documentos; MICR es específico y ultrafiable para banca.

- Combinar OCR y MICR permite extraer datos con gran precisión, seguridad y velocidad en entornos críticos.

- La elección depende del tipo de documento, sector, requisitos de precisión, coste y escalabilidad.

OCR y MICR son dos tecnologías de lectura de caracteres que se utilizan desde hace décadas para automatizar la extracción de datos de documentos físicos. Aunque a primera vista parecen parecidas (ambas convierten texto impreso en información digital), en realidad se basan en principios muy distintos y se aplican a problemas también muy diferentes.

Mientras que OCR (Optical Character Recognition) se apoya en la visión por computador y algoritmos de reconocimiento de patrones para interpretar texto en imágenes, MICR (Magnetic Ink Character Recognition) se basa en tinta magnética y fuentes especiales, y se ha convertido en un estándar de facto en la banca para el procesamiento masivo y seguro de cheques y otros documentos financieros. Entender bien qué hace cada una, sus ventajas, limitaciones y cómo se pueden combinar es clave para elegir la tecnología adecuada y no complicarse más de la cuenta.

Qué es OCR y cómo funciona realmente

En la práctica, un sistema OCR moderno sigue un flujo de trabajo bastante sofisticado: primero se captura la imagen del documento con un escáner o cámara, después se analizan las formas y patrones que se parecen a letras, números o símbolos, y por último se comparan esos patrones con un conjunto de caracteres conocidos para decidir qué carácter es cada uno.

Los motores actuales de OCR utilizan algoritmos avanzados de reconocimiento de patrones, visión artificial y, cada vez más, redes neuronales entrenadas con millones de ejemplos. Gracias a ello pueden manejar fuentes variadas, tamaños distintos, layouts complejos y, en algunos casos, incluso texto manuscrito con un grado de precisión muy alto.

Una vez identificados los caracteres, el sistema convierte el contenido en texto digital estructurado (por ejemplo, en formato ASCII o Unicode), que se puede editar, indexar, buscar y alimentar directamente a bases de datos o sistemas de gestión documental. Este salto de papel a dato estructurado es lo que ha hecho del OCR una pieza fundamental en la transformación digital.

Las aplicaciones del OCR se han disparado con la madurez de la tecnología. Se usa para digitalizar archivos históricos, automatizar la entrada de datos en administración y empresas, facilitar la accesibilidad a personas con discapacidad visual (lectura en voz alta de documentos), alimentar motores de búsqueda internos y acelerar la gestión documental en casi cualquier sector.

Qué es MICR y por qué sigue siendo crítico en banca

La tecnología MICR (Magnetic Ink Character Recognition) está diseñada específicamente para el procesamiento de cheques y documentos financieros. Se basa en la idea de que ciertos caracteres impresos con tinta magnética, siguiendo un formato muy controlado, se pueden leer de forma extremadamente fiable y rápida mediante equipos especializados.

En la parte inferior de cualquier cheque bancario estándar se encuentra la famosa línea MICR. Esta línea codifica de manera estándar el número de ruta o código de banco, el número de cuenta y el número de cheque. Todo ello se imprime con una tinta especial, rica en óxido de hierro, que responde claramente a un campo magnético.

Para que la lectura sea fiable, MICR utiliza fuentes muy específicas, como E-13B o CMC-7, que solo incluyen los dígitos del 0 al 9 y unos pocos símbolos especiales. El diseño de estos caracteres está optimizado para que, al ser magnetizados y posteriormente leídos por el cabezal del lector, generen señales magnéticas claramente distinguibles.

Un equipo MICR funciona así: el cheque pasa primero por un imán que magnetiza la tinta; después, al atravesar el cabezal de lectura, cada carácter genera una señal magnética característica. El lector captura esa señal y, mediante algoritmos de interpolación, la convierte en caracteres digitales que el sistema de compensación y los programas de back-office pueden procesar.

Gracias a este proceso, la banca puede procesar enormes volúmenes de cheques con una tasa de error muy baja y un alto nivel de seguridad frente a manipulaciones. Aunque los pagos electrónicos y móviles han crecido de forma brutal, MICR sigue siendo una tecnología clave para el legado de cheques y otros instrumentos financieros impresos.

OCR vs MICR: diferencias fundamentales

Ambas tecnologías comparten objetivo final –convertir caracteres impresos en datos digitales-, pero lo hacen con enfoques tan distintos que resulta útil compararlas punto por punto para tenerlo claro.

En primer lugar, el principio físico es totalmente diferente. OCR se apoya en la óptica: utiliza luz y sensores de imagen para capturar un documento y luego software para interpretar las formas. MICR, sin embargo, se basa en propiedades magnéticas: la información se imprime con tinta magnética y se lee detectando la señal generada al magnetizarla.

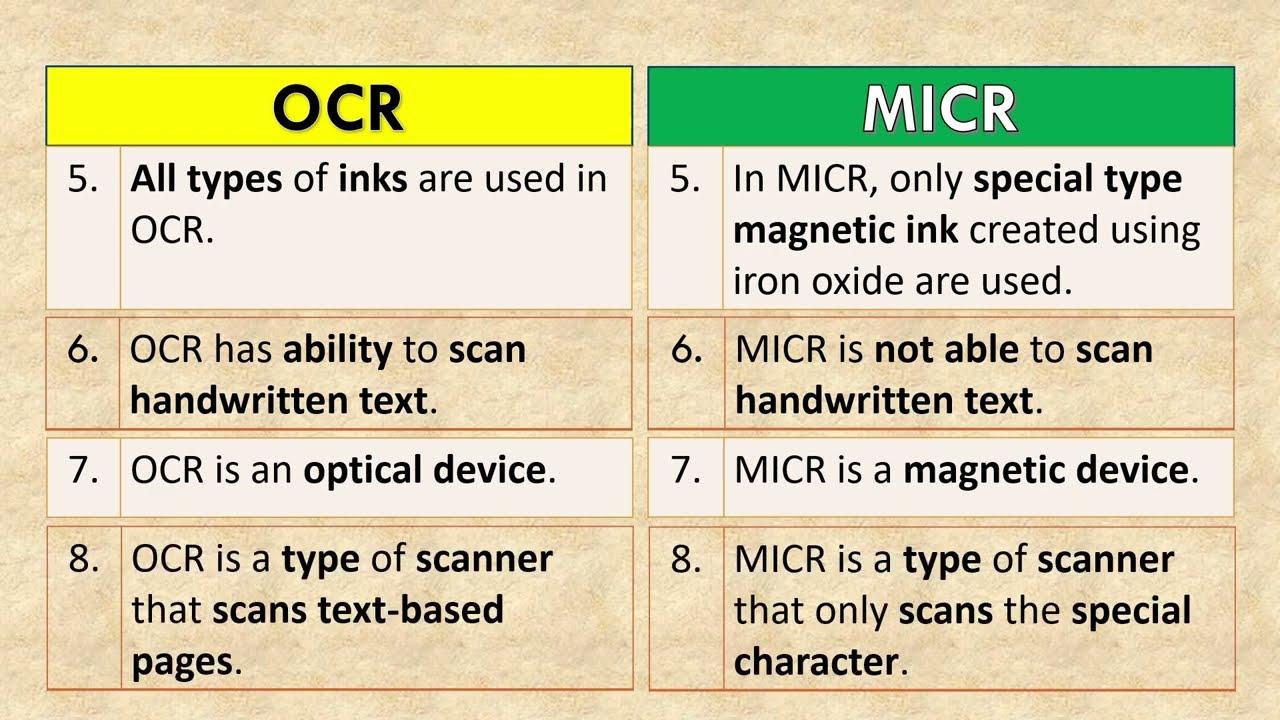

En segundo lugar, el alcance de los caracteres soportados difiere mucho. Un motor OCR puede reconocer letras, números, símbolos especiales, múltiples alfabetos e incluso caracteres manuscritos, siempre que el software esté entrenado para ello. MICR, en cambio, se limita a un pequeño conjunto de caracteres predefinidos (dígitos y pocos símbolos), impresos en fuentes estándar como E-13B o CMC-7.

Otra diferencia clave es el tipo de documento que pueden procesar. OCR es aplicable prácticamente a cualquier documento impreso o manuscrito: libros, contratos, formularios, facturas, matrículas de coches, tickets, carteles, etc. MICR se usa casi en exclusiva en cheques y documentos bancarios que incluyen línea MICR, donde la posición y el formato de los caracteres están estrictamente definidos.

En cuanto a la tinta empleada, OCR es bastante indiferente: puede trabajar con cualquier tinta o impresión siempre que el contraste y la calidad de la imagen sean razonables. MICR exige tinta magnética a base de óxido de hierro; si el cheque se imprime con tinta normal, el lector MICR no podrá interpretarlo correctamente o requerirá lectura óptica complementaria.

También hay diferencias notables en precisión y fiabilidad. El OCR moderno ha alcanzado tasas de acierto muy altas, pero no llega al 100 %, especialmente con imágenes de mala calidad, fuentes raras o manuscritos complicados. MICR, como está pensado para un escenario hiperestructurado, logra niveles de precisión cercanos al 100 % en la lectura de la línea, lo que resulta esencial en operaciones financieras donde un error puede ser muy caro.

En relación con el tipo de dispositivo, OCR suele implementarse como software que corre sobre escáneres, multifuncionales, cámaras o incluso móviles. MICR necesita hardware específico con cabezales magnéticos, imanes de pre-magnetización y a menudo mecanismos de alimentación de cheques preparados para banca.

Finalmente, en lo que respecta al uso posterior de los datos, la información capturada por OCR suele destinarse a edición, archivado, indexación, análisis o automatización de procesos (por ejemplo, procesos de negocio e Inteligencia de Documentos). La información MICR, en cambio, se emplea típicamente para identificar cuentas, rutas bancarias y validar cheques dentro de los sistemas de compensación y prevención del fraude.

Principales usos y aplicaciones de OCR

Los casos de uso del OCR se han multiplicado tanto que es raro encontrar un sector intensivo en documentos que no lo utilice en algún punto de su cadena de valor. Su gran baza es la versatilidad, ya que sirve como puente entre el papel y el dato estructurado.

Uno de los usos más extendidos es la digitalización de documentos impresos. Empresas, administraciones públicas y particulares escanean contratos, expedientes, informes o libros para convertirlos en PDFs con texto buscable. Esto permite indexar grandes volúmenes de información, mejorar el acceso y aplicar políticas de archivo electrónico sin depender tanto del papel físico.

En segundo lugar, OCR se usa intensamente en automatización de entrada de datos y procesamiento de formularios. En sectores como banca, seguros, retail o logística, el OCR extrae campos clave de facturas, recibos, extractos bancarios, albaranes o pedidos. Integrado con flujos de trabajo y sistemas de back-office, reduce errores humanos y acelera la tramitación de pagos, validación de identidad, underwriting de préstamos y otros procesos administrativos.

Otra aplicación potente es la traducción de textos. Al combinar OCR con herramientas de traducción automática y procesamiento de lenguaje natural, es posible capturar el texto impreso en un idioma y traducirlo al vuelo a otro, útil para documentación técnica, manuales, folletos o incluso señalética en entornos internacionales.

En el ámbito de la analítica e inteligencia de negocio, el OCR hace posible extraer datos de grandes volúmenes de documentos semiestructurados o totalmente desestructurados. Cuando se combina con técnicas de machine learning y modelos de lenguaje, puede identificar entidades, montos, fechas y conceptos clave para alimentar cuadros de mando, análisis de tendencias o estudios de mercado.

Por último, conviene recordar el uso del OCR en reconocimiento de texto en imágenes del mundo real, como matrículas de vehículos, señales de tráfico, tickets o pantallas. Estas aplicaciones, típicas de la visión artificial industrial y de proyectos smart city, se apoyan en OCR especializado y modelos entrenados para escenarios concretos; incluso existe documentación práctica sobre OCR con aplicaciones móviles que ilustra estos casos.

Usos más habituales de MICR en el sector financiero

Aunque MICR es una tecnología mucho más especializada que OCR, su papel en el ecosistema bancario sigue siendo crucial. Está optimizada para unos pocos escenarios muy claros, pero en ellos ofrece una combinación de precisión, velocidad y seguridad difícil de igualar.

El caso de uso estrella es el procesamiento de cheques. Cada vez que un cliente ingresa un cheque en ventanilla, en un cajero inteligente o en una solución de depósito remoto, el lector MICR interpreta la línea inferior para capturar el código de banco, el número de cuenta y el número de cheque. Esta información se transmite al sistema de compensación para enrutar la operación al banco emisor correspondiente.

Otro uso importante es el procesamiento por lotes. Las entidades financieras manejan diariamente volúmenes enormes de cheques y otros documentos con línea MICR. Los equipos de lectura pueden procesar cientos o miles de documentos por minuto, minimizando la intervención manual y reduciendo el tiempo de compensación.

MICR también aporta un valor significativo en prevención del fraude y verificación de documentos. La necesidad de utilizar tinta magnética y fuentes estándar hace que sea mucho más difícil falsificar o alterar un cheque sin que el sistema lo detecte. Cualquier manipulación en la línea MICR tiende a generar señales magnéticas incoherentes, lo que dispara alertas y revisiones adicionales.

De forma más general, podemos decir que MICR se ha convertido en un estándar de interoperabilidad dentro del sector bancario. Al estar normalizado el contenido y la forma de la línea MICR, diferentes bancos y cámaras de compensación pueden procesar los mismos documentos sin problemas de compatibilidad.

Ventajas clave del OCR en entornos modernos

El mercado de OCR lleva años creciendo a doble dígito, impulsado por la necesidad de digitalizar procesos y extraer información de fuentes muy diversas. No es solo una cuestión de escanear papeles: hablamos de automatizar decisiones y alimentar sistemas inteligentes.

Una de sus grandes ventajas es el aumento de productividad y eficiencia. Automatizar la lectura de facturas, formularios o contratos reduce drásticamente el tiempo dedicado a teclear datos y a revisar errores. El personal puede centrarse en tareas de mayor valor añadido, como análisis, atención al cliente o supervisión de excepciones.

La versatilidad ante tipos de documentos y formatos variados también es un punto fuerte del OCR. Sistemas avanzados son capaces de lidiar con documentos muy heterogéneos, sin necesidad de plantillas rígidas, identificando campos clave aunque el diseño cambie. Esto es especialmente útil en sectores donde se reciben documentos de múltiples proveedores o instituciones, cada uno con su propio formato.

Otra ventaja importante es la mejora de la calidad y consistencia de los datos. Al eliminar gran parte de la entrada manual, disminuyen los errores de escritura, duplicados y discrepancias. En ámbitos como la sanidad o las finanzas, donde un dato incorrecto puede tener consecuencias graves, esta fiabilidad extra es crítica.

Por último, el OCR se integra cada vez más con tecnologías de IA, NLP y modelos de lenguaje, dando lugar a lo que se conoce como Inteligent Document Processing (IDP). Estas soluciones no solo reconocen texto, sino que entienden su contexto, extraen información relevante de forma semántica y pueden alcanzar niveles de precisión superiores al 99 % en escenarios bien diseñados.

Limitaciones y retos del OCR

Pese a sus avances, conviene tener muy presentes las limitaciones intrínsecas del OCR para no llevarse sorpresas en proyectos reales. No todo se resuelve solo con escanear y listo.

El primer gran punto débil es su sensibilidad a la calidad del documento o imagen. Escaneos borrosos, fotografías con poca luz, textos muy desvaídos o documentos arrugados pueden disparar la tasa de error. Si el contraste es pobre o la resolución insuficiente, el motor OCR tendrá dificultad para distinguir bien las formas de los caracteres.

Además, el OCR suele funcionar mejor cuando se enfrenta a documentos relativamente consistentes en formato y tipografía. Fuentes muy decorativas, textos distorsionados, layouts caóticos o escritura extremadamente irregular pueden confundir al sistema y requerir reglas adicionales, revisiones manuales o modelos más especializados.

También hay que considerar el coste computacional. Procesar grandes volúmenes de documentos complejos, especialmente si se integra OCR con modelos de IA más pesados, puede requerir recursos considerables. En escenarios de tiempo real o con millones de páginas, la infraestructura puede convertirse en un factor crítico.

Por último, incluso con tasas de acierto altas, los sistemas OCR rara vez alcanzan el 100 %. En contextos donde cada carácter cuenta (por ejemplo, montos en movimientos financieros), suele ser necesario implementar validaciones, revisiones humanas selectivas y mecanismos de control de calidad para asegurar que el nivel de precisión sea aceptable.

Ventajas principales de MICR frente a otras tecnologías

MICR fue diseñada desde el principio pensando en operaciones bancarias masivas, de ahí que sus fortalezas encajen como un guante con los requisitos del sector financiero tradicional.

El punto fuerte más evidente es su altísima precisión de lectura. Al trabajar con un conjunto muy reducido de caracteres y un entorno controlado (tinta magnética estandarizada, fuentes fijas, posiciones conocidas), las tasas de error son extremadamente bajas. Esto contribuye tanto a la eficiencia operativa como a minimizar reclamaciones y ajustes posteriores.

Otra ventaja clave es la seguridad y resistencia frente a falsificaciones. La tinta magnética y la forma particular de los caracteres no son fáciles de reproducir con impresoras domésticas o técnicas de falsificación simples. Cualquier intento de alterar la línea MICR suele dejar rastro en la señal magnética, lo que facilita su detección durante el procesamiento.

MICR también destaca por su interoperabilidad y estandarización. Al estar normalizados el formato y la codificación de la línea (contenido, orden de campos, tipo de fuente), los cheques pueden viajar entre bancos, cámaras de compensación y sistemas de diferentes fabricantes sin problemas de compatibilidad técnica.

Por último, al haber sido pensado para procesos por lotes, MICR permite procesar grandes volúmenes de cheques a alta velocidad con muy poca intervención humana, algo que sigue siendo extremadamente valioso en muchos países donde el uso del cheque continúa siendo significativo.

Limitaciones y costes asociados a MICR

No obstante, MICR no es una tecnología universal. Por diseño, tiene restricciones importantes que limitan su campo de aplicación, lo que explica por qué convive con OCR y otras soluciones más flexibles.

La primera limitación es su capacidad reducida de reconocimiento de caracteres. MICR solo puede leer un repertorio muy concreto de dígitos y pocos símbolos, impresos en fuentes E-13B o CMC-7. No sirve para extraer texto general, ni títulos, ni conceptos complejos; únicamente capta datos codificados en la línea MICR.

Además, la implementación de MICR requiere hardware y consumibles específicos: impresoras capaces de usar tinta magnética, lectores con cabezales magnéticos, imanes de pre-magnetización, etc. Esto implica una inversión inicial considerable y costes recurrentes que pueden ser difíciles de justificar para empresas pequeñas o sectores ajenos a la banca.

Otro inconveniente es que el procesamiento se basa en documentos físicos. Para leer la línea MICR, el cheque tiene que viajar físicamente hasta el punto de captura o procesamiento, lo que añade tiempos de transporte y limita la inmediatez en comparación con métodos puramente digitales.

Por último, MICR no puede leer texto manuscrito ni caracteres impresos con tinta no magnética. Si un cheque se imprime con la tinta incorrecta o sufre daños en la línea MICR, pueden ser necesarias técnicas de respaldo (normalmente OCR) o revisión manual para completar los datos.

Combinación de OCR y MICR: la pareja perfecta para datos bancarios

En entornos donde la precisión extrema y la eficiencia operativa son imprescindibles, como banca y servicios financieros, la combinación de OCR y MICR se ha convertido en una solución muy potente. En lugar de elegir una u otra tecnología, muchas entidades usan ambas en tándem.

Un patrón habitual consiste en usar MICR como fuente principal de verdad para la línea de cheque (código de banco, cuenta, número de cheque) y recurrir al OCR para reforzar o verificar esa lectura, así como para extraer información adicional como el importe o el nombre del beneficiario.

Cuando el lector MICR captura la línea, algunos sistemas realizan una lectura óptica complementaria de los mismos caracteres. El OCR utiliza la imagen del documento para interpretar lo que ve en la línea inferior, y el sistema compara ambas lecturas. Si coinciden, se refuerza la confianza en el dato; si difieren, se lanza una alerta para revisión humana o reglas adicionales.

Además de la línea MICR, el OCR se usa para leer el importe en formato numérico (courtesy amount), normalmente en un recuadro a la derecha, y el importe escrito en letras (legal amount), que suele ir en la línea central del cheque. Para ello se utilizan algoritmos especializados de CAR/LAR (Courtesy Amount Recognition / Legal Amount Recognition), que interpretan tanto números como texto manuscrito, alcanzando tasas de acierto que pueden superar el 80-90 % en documentos de buena calidad.

Este enfoque híbrido permite conseguir procesos de compensación de cheques más rápidos, seguros y con menos trabajo manual, reduciendo el número de veces que un empleado tiene que teclear datos, corregir errores o revisar inconsistencias.

Desafíos al combinar OCR y MICR en la práctica

Aunque la combinación es muy potente, no está exenta de retos. Para que funcione bien, hay que cuidar varios aspectos ligados tanto a la calidad de los documentos como a la configuración de los sistemas.

Uno de los problemas más frecuentes es la mala calidad del documento físico. Cheques doblados, arrugados, con manchas, roturas o impresos con poca calidad pueden dificultar no solo la lectura óptica, sino también la magnética. Una línea MICR deformada o parcialmente borrada puede generar lecturas erróneas o incompletas.

También influye mucho el tipo y tamaño de la fuente en los campos que se leen con OCR. Mientras que la fuente MICR es muy estándar, el resto del cheque (importe en letras, beneficiario, notas) puede estar manuscrito o impreso con tipografías y tamaños muy distintos. Fuentes minúsculas o caligrafías complicadas exigen motores OCR y modelos específicos bien entrenados.

El diseño general del cheque o del documento financiero también puede suponer un reto. Sistemas OCR y de análisis de layout se apoyan en patrones esperados (zonas concretas donde suele aparecer cada dato). Si el diseño se sale mucho de lo común, o si se mezclan elementos gráficos de fondo que ensucian el texto, el rendimiento puede caer y requerir reglas y configuraciones especiales.

Para mitigar estos problemas, muchos fabricantes incorporan técnicas de mejora de imagen y tratamientos específicos por tipo de documento, como umbralización adaptativa o zonas de interés (Special Document Handling) que limpian el fondo y realzan solo las áreas críticas (línea MICR, importes, campos clave).

Cómo elegir entre OCR, MICR o una solución combinada

A la hora de seleccionar la tecnología adecuada para un proyecto de extracción de datos, conviene analizar bien qué tipo de documentos manejas y qué requisitos tienes en cuanto a precisión, seguridad, velocidad y coste.

Si tu organización procesa una gran variedad de documentos (facturas, contratos, formularios, albaranes, correos escaneados) y la prioridad es digitalizar y automatizar procesos de forma general, el OCR y, más concretamente, las plataformas de Inteligent Document Processing, serán el centro de la solución.

En cambio, si te mueves principalmente en el ámbito bancario y financiero tradicional, con un volumen importante de cheques u otros documentos con línea MICR, seguirás necesitando hardware y software MICR para garantizar la precisión de los campos críticos y la interoperabilidad con cámaras de compensación.

Para muchos bancos y grandes empresas de servicios financieros, la opción más lógica es una arquitectura híbrida: MICR cubre la parte estructurada y estandarizada; OCR se encarga de todo lo demás y de reforzar la calidad de los datos. Además, se debe valorar la escalabilidad y la capacidad de integración con los sistemas existentes (core bancario, ERP, CRM, gestor documental, etc.).

No hay que olvidar aspectos como la velocidad de procesamiento necesaria (no es lo mismo procesar unos cientos de documentos al día que varios millones), la precisión mínima aceptable, las exigencias regulatorias y de seguridad del sector, o el presupuesto disponible para hardware especializado y licencias de software.

En definitiva, OCR y MICR no son tecnologías rivales, sino herramientas complementarias dentro del ecosistema de captura de datos. Elegir bien en qué combinación utilizarlas marca la diferencia entre un flujo de trabajo frágil y uno robusto, seguro y preparado para crecer.

Redactor apasionado del mundo de los bytes y la tecnología en general. Me encanta compartir mis conocimientos a través de la escritura, y eso es lo que haré en este blog, mostrarte todo lo más interesante sobre gadgets, software, hardware, tendencias tecnológicas, y más. Mi objetivo es ayudarte a navegar por el mundo digital de forma sencilla y entretenida.